Новини за недвижими имоти

Жилищният пазар в България вече показва признаци, че е надценен

Рубрика: Актуално Източник: bloombergtv.bgЖилищното кредитиране в България забавя ръста си през първото тримесечие на 2025 г., продължавайки тенденцията от края на 2024 г. За да оценим точния ефект, трябва да изчакаме данните за жилищните цени през първото тримесечие. Но като цяло темпът на увеличение на новите ипотеки намалява и това подсказва тенденция за успокояване на имотния пазар, което се вижда и от броя на сделките. Това каза Мирослав Владимиров, зам.-председател на Асоциацията на кредитните посредници в България и член на Съвета на директорите на „ЕРА България“, в предаването „Бизнес старт“ с водещ Христо Николов.

Новите данни на БНБ показват, че през март 2025 г. банките в България са отпуснали нови ипотечни кредити в размер на 721 млн. лв., което е с 11% повече спрямо същия месец на 2024 г. (бел. ред. - сумата не включва предоговорените кредити и тези за рефинансиране). Общо за първото тримесечие новите жилищни заеми са в размер на 1,864 млрд. лв, което е 12% ръст спрямо същия период на м.г.

На въпрос на какво се дължи забавянето на ръста при жилищното кредитиране, Владимиров отговори:

„Силният импулс, който пазарът получи от Covid кризата насам и този цикъл, в който влезе оттогава, започва да се изчерпва. Пазарът беше подхранван от високия ръст на доходите в периода 2022-2024 г., но вече показва, че е достигнал пределните нива като брой сделки. Големият ръст на цените оказа може би най-съществено влияние. Над 50% е ръстът на цените само за последните три години - и на национално ниво, и в повечето големи градове.“

Превантивните мерки на БНБ от 2024 г. за намаляване на риска в системата също водят до успокояване на ипотечното кредитиране, коментира събеседникът.

От 1 октомври м.г. влязоха в сила нови изисквания за определени показатели: жилищният кредит трябва да e до 85% от оценката на имота, вноските по обслужване на задълженията на лицето да бъдат до 50% от месечния му доход и максималният срок на договора да е 30 години.

„Ефектът от тези мерки е видим и от отчета на БНБ. Целта им беше именно такава – от пазара да излязат хората с ниско самоучастие (под 15%) и хората с по-ниски доходи. За успокояване на ипотечния пазар в голяма степен допринесе и твърде ускореният ръст на цените в последните години.“

Несигурността в глобален мащаб напоследък няма начин да не оказва влияние върху решенията на хората. От друга страна, тази несигурност все още не се е проявила в българската икономика – ръстът на разполагаемите доходи е висок, няма спад на безработицата. През 2025 г. пазарът ще бъде движен в известна степен и от положителните очаквания за присъединяване на България към еврозоната, смята Мирослав Владимиров.

Ако настоящата глобална несигурност продължи достатъчно дълго, при всички случаи това ще се отрази и на поведението на купувачите. Тези ефекти ще видим по-скоро през 2026 г., добави той.

„Съществува известна нагласа за поскъпване на имотите при влизане в еврозоната, което не е особено рационално като очакване. Като цяло замяната на левовете с евро би трябвало да ускори сближаването (конвергенцията) на българската икономика със средноевропейските. Това неминуемо ще има положително въздействие върху имотния пазар. В дългосрочен план пазарът е устойчив и с добри перспективи.“

С влизането в еврозоната може да се очаква банките да предложат повече продукти на ипотечния пазар, а не само кредит с плаваща лихва. Жилищното кредитиране е от ключово значение за състоянието на имотния пазар, тъй като тенденцията е за все повече сделки, които ще се финансират с ипотеки – поради високите цени на жилищата и поради ръста на доходите, каза събеседникът.

Ролята на ипотечното кредитиране не трябва да се омаловажава и в следващите години то ще бъде водещо за тенденциите на пазара на жилищни имоти в страната, добави той.

На въпрос дали жилишният пазар в България е надценен, Мирослав Владимиров отговори:

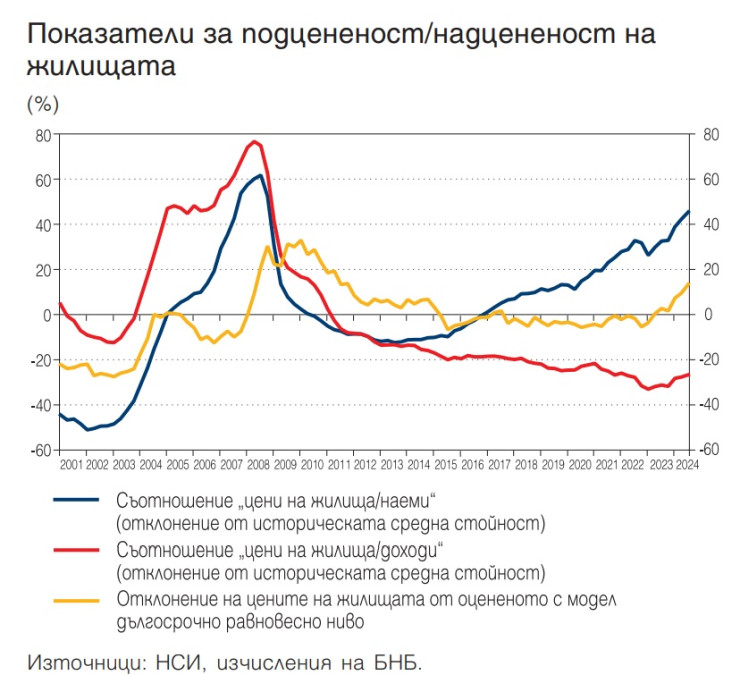

„Има две гледни точки, въпросът е какъв критерий ще се използва. Досега използвахме и продължаваме да използваме метода за следене на дисбаланси. Доскоро там показателят за това дали един пазар е надценен беше над 6% ръст на дефлираните цени, а при нас за миналата година е 12%. След промяната се следят само номиналните цени, като там прагът е 9% - при над 9% ръст на годишна база един пазар се счита за надценен. При нас е 18% на годишна база.“

Това е първата година, в която тезата, че може би пазарът е надценен, има някакво основание, каза още събеседникът. Той коментира и данните от новото издание на „Икономически преглед“ на БНБ. Макроиконометричните модели на Централната банка показват, че текущите цени на жилищата в България се отклоняват с 13,3% от дългосрочното им равновесно ниво. Така че в известна степен можем да твърдим, че тече такъв процес, но трябва да сме наясно, че надценяването на един пазар не е еднократен акт.

От друга страна виждаме забавяне, така че към края на 2025 г. и през 2026 г. ще видим процес, в който пазарът ще търси новото си равновесие и ще забави темповете на ръст – и на цените, и на броя сделки. Да не забравяме, че момента броят на сделките с имоти в България е 35-40% над нивата отпреди Covid и това ниво едва ли ще може да се поддържа в дългосрочен план, смята Владимиров.

Достъпността до жилища в България се подобрява през последните десет години, тъй като ръстът на разполагаемите доходи надвишава поскъпването на жилищата, коментира Владимиров.

Зам.-председателят на асоциацията на кредитните посредници предупреди хората да си правят добре сметката, когато теглят жилищен кредит.

„Независимо от тенденцията на намаляване на лихвените проценти в последните 15 години, трябва да са наясно, че това е кредит с плаваща лихва и при определени пазарни условия тя би могла да се промени. Независимо от рестрикциите на банките всеки би трябвало да спазва едно добро поведение за личните си финанси и да не допуска ипотечният му дълг да взема повече от 30% от разполагаемия му доход.“

Отразява ли се световната търговска война на имотния пазар в България, какви са рисковете при теглене на ипотечен кредит може да гледате във видеото.